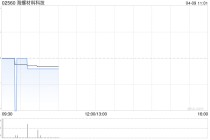

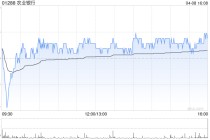

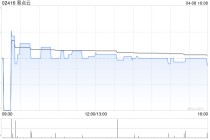

上海艾力斯医药是专注肿瘤治疗的创新药企,2020 年在科创板上市,属“产品驱动型”。核心产品甲磺酸伏美替尼治疗非小细胞肺癌,其让公司实现营收与利润爆发式增长。在中国三代 EGFR - TKI 市场,伏美替尼已成国产领军品牌,2024 年上半年市场份额约 40%。公司成长逻辑正从“单品驱动”向“多轮驱动”演进,伏美替尼国内销售有望持续增长,海外授权也将增厚业绩,后续管线也在推进。技术面上,股价现处高位震荡,机构关注度高。主流券商多给予“买入”或“增持”评级,但市场对估值和“单品依赖”风险有分歧。建议“逢低布局,波段持有”,适合进取型投资者,密切跟踪伏美替尼销售收入和净利润增速。

股票名称 ["上海艾力斯医药科技股份有限公司"]板块名称 ["A股创新药板块"] 艾力斯、伏美替尼、业绩增长看多看空 艾力斯核心产品伏美替尼在国内快速放量,海外授权带来巨额现金和未来分成,未来2 - 3年业绩高增长具有高能见度;公司从“单品驱动”向“多轮驱动”演进,后续管线有序推进;主流券商给予“买入”或“增持”评级。 医药01【艾力斯】深度分析:一只低调的肺癌药龙头,高增长能否持续?和讯自选股写手风险提示:以上内容仅作为作者或者嘉宾的观点,不代表和讯的任何立场,不构成与和讯相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。和讯竭力但不能证实上述内容的真实性、准确性和原创性,对此和讯不做任何保证和承诺。

医药01【艾力斯】深度分析:一只低调的肺癌药龙头,高增长能否持续?和讯自选股写手风险提示:以上内容仅作为作者或者嘉宾的观点,不代表和讯的任何立场,不构成与和讯相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。和讯竭力但不能证实上述内容的真实性、准确性和原创性,对此和讯不做任何保证和承诺。本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2026-01-05 06:30:46回复