在保险市场中,产品类型繁多,返还型保险是其中备受关注的一类。那么,消费者在选择保险产品时,是否应该考虑返还型产品呢?这需要从多个维度进行分析。

返还型保险,简单来说,就是在保险期间内,如果被保险人未发生保险事故,保险公司会在约定的时间返还一定比例的保费或保额。其优势在于具有储蓄和保障的双重功能。对于一些有强制储蓄需求的人群来说,返还型保险可以帮助他们在获得保障的同时,实现资金的积累。例如,一位年轻的上班族,每月收入稳定但难以做到强制储蓄,选择一款返还型保险,在缴纳保费的过程中,既为自己提供了风险保障,又相当于进行了长期的储蓄计划,到期后可以获得一笔返还金,用于应对重大支出,如购房、子女教育等。

然而,返还型保险也存在一些不足之处。首先,其保费通常比消费型保险要高。这是因为保险公司在设计返还型保险时,需要考虑到未来返还的资金以及资金的时间价值等因素。以两款保障期限和保障范围相近的重疾险为例,消费型重疾险每年保费可能只需3000元,而返还型重疾险每年保费可能高达6000元甚至更多。对于一些预算有限的消费者来说,过高的保费可能会带来较大的经济压力,甚至影响到正常的生活开支。

其次,返还型保险的投资回报率相对较低。虽然到期可以获得返还金,但从长期来看,其实际的投资回报率可能并不理想。保险公司在计算返还金额时,会综合考虑多种因素,包括运营成本、风险成本等,因此返还金的实际增值幅度可能无法跑赢通货膨胀。

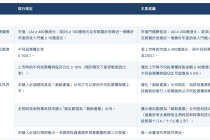

为了更直观地对比返还型保险和消费型保险,我们来看下面的表格:

保险类型 保费 保障功能 返还情况 投资回报率 返还型保险 较高 有保障,兼具储蓄功能 到期返还保费或保额 相对较低 消费型保险 较低 单纯提供风险保障 无返还 无综上所述,消费者在选择保险产品时,需要根据自身的实际情况来决定是否选择返还型保险。如果经济条件较好,有强制储蓄需求,且希望在获得保障的同时实现一定的资金积累,那么返还型保险可能是一个不错的选择。但如果预算有限,更注重保险的保障功能,那么消费型保险可能更适合。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-12 20:14:18回复

2025-12-12 13:13:50回复