在金融市场中,准确判断金融产品的实际价值至关重要,它关乎投资者的收益与风险。以下将介绍评估金融产品价值时需要考虑的关键因素。

首先是产品的预期收益。预期收益是投资者关注的核心要点之一。不同类型的金融产品,其预期收益的计算方式和稳定性差异较大。例如,银行定期存款的预期收益相对稳定,它根据存款金额、存款期限和固定的利率来计算。而股票的预期收益则具有较大的不确定性,它受到公司业绩、行业发展趋势、宏观经济环境等多种因素的影响。债券的预期收益主要包括利息收入和可能的资本利得,其稳定性介于银行存款和股票之间。

风险水平也是不可忽视的因素。风险与收益通常是成正比的,高收益往往伴随着高风险。评估风险水平时,要考虑市场风险、信用风险、流动性风险等。市场风险是指由于市场波动导致金融产品价值下降的风险,如股票市场的大幅下跌。信用风险是指发行方无法按时履行支付义务的风险,例如企业债券可能因企业经营不善而违约。流动性风险则是指投资者在需要变现时无法及时以合理价格卖出金融产品的风险,像一些冷门的股票或私募产品可能存在流动性不足的问题。

产品的期限也对其价值有重要影响。短期金融产品通常流动性较好,但预期收益相对较低;长期金融产品可能提供较高的预期收益,但投资者需要长期锁定资金,面临的不确定性也更大。例如,短期的货币基金可以随时赎回,收益相对稳定但不高;而长期的养老保险产品,在未来可能提供较为可观的回报,但需要投资者持续投入较长时间。

为了更清晰地比较不同金融产品在这些因素上的差异,以下是一个简单的表格:

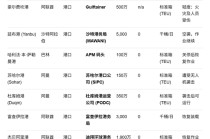

金融产品类型 预期收益 风险水平 期限 银行定期存款 较低且稳定 低 短期到长期均可 股票 不确定,可能较高 高 无固定期限 债券 中等且相对稳定 中 短期到长期均可 货币基金 较低 低 无固定期限此外,宏观经济环境和政策法规也会影响金融产品的价值。宏观经济形势向好时,股票等风险资产的价值可能上升;而经济衰退时,债券等避险资产可能更受青睐。政策法规的变化也可能对某些金融产品产生重大影响,如房地产调控政策会影响房地产相关金融产品的价值。

投资者在评估金融产品价值时,要综合考虑上述多种因素,结合自己的投资目标、风险承受能力和资金状况,做出合理的投资决策。

(:贺

发表评论

2025-06-29 21:08:47回复

2025-06-29 13:02:16回复