登录新浪财经APP 搜索【信披】查看更多考评等级

来源:WEMONEY研究室

2025年,持牌消费金融行业在强监管与弱增长的双重挤压下,走出了一条冰火交织的发展之路。WEMONEY研究室联合企业预警通盘点全年31家持牌消费金融公司,数据显示,多家机构留下了增资、监管处罚或业务调整等公开记录,其中129条负面事件占比超五成,罚单总额突破千万元。与此同时,行业增资总额超150亿元,助贷合作模式在透明化要求下加速分化。罚单、增资与助贷三条主线交织,勾勒出行业在转型阵痛中艰难求生的真实图景。

罚单高悬:合规旧疾难除

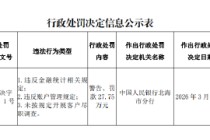

2025年消费金融行业的罚单呈现出“频次高、范围广、金额大”的特征。企业预警通显示,全年共有9家机构收到行政处罚,罚单总额达1292.7万元。其中上半年处罚金额已达792.7万元,远超2024年同期水平。厦门金美信消费金融累计受罚金额居于前列,年内两次收到大额罚单,合计被罚202万元。其12月因第三方合作机构管理不到位、消费者权益保护不力、贷款审查不审慎等违规被处以120万元罚款,而6月已因征信违规被罚82万元。

罚单背后,是行业长期存在的三大沉疴旧疾。数据显示,49.8%的负面事件指向监管预警类,其中“合作业务管理空心化”最为突出,7家机构因此被罚,累计罚款560万元,阳光消费金融、宁银消费金融等均在列。金美信消费金融采取“广撒网”式合作策略,与多家第三方机构合作,远超行业平均水平,导致2023年客诉量飙升12倍,催收相关投诉占比长期超40%。其次是“贷后管理形同虚设”,中邮消费金融、蚂蚁消费金融等因贷后资金监控不力、委外催收管理不当等问题被罚,蚂蚁消金140万元罚单中,委外催收问题成为核心违规事由。此外,马上消费金融则深陷暴力催收与违规收集用户信息的双重合规困境。

监管力度的持续加码成为行业新常态。“双罚制”已全面落地,121条监管预警事件中,90%以上同时追究机构与责任人责任,厦门金美信消金相关负责人被警告,蒙商消金风险管理部总监因异议处理不当被罚3.4万元。从处罚主体来看,国家金融监督管理总局及其地方分局主导行政处罚,央行则聚焦征信管理违规,形成全方位监管闭环。业内专家指出,监管已从“事后处罚”转向“事前预防+事中监测”,合规底线持续抬高,粗放生长模式已无生存空间。

增资竞速:资本洗牌加剧

在罚单频现的另一面,一场关乎生存权的增资竞速正在上演。2024年《消费金融公司管理办法》将注册资本最低限额从3亿元提升至10亿元,叠加《监管评级办法》赋予资本管理15%的权重,迫使机构加速补充资本。企业预警通数据显示,2025年共有8家消费金融公司完成或披露增资计划,数量超2024年全年,增资总额超150亿元,行业资本实力格局加速重构。

头部机构的增资呈现“主动扩张”特征,彰显股东信心。南银法巴消费金融一年内注册资本从50亿元增至60亿元,跻身行业第四位,依托南京银行64.16%的控股比例及法国巴黎银行的资源支持,上半年营收同比增长33.75%,净利润同比激增97.36%。湖南长银五八消费金融获长沙银行不超过15.5亿元增资支持,完成后注册资本将从11.24亿元增至19.45亿元,长沙银行持股比例从56.66%大幅提升至74.96%。宁银消费金融则将注册资本增至36亿元,宁波银行持股比例达94.17%,凭借股东资源支撑,资产规模已跻身行业前列。

中小机构的增资更多是“被动达标”,生存压力凸显。河北幸福消费金融将注册资本从6.37亿元增至10亿元,仅满足监管最低门槛,其股东中部分存在股权质押及被执行情况,增资后仍面临3000余条用户投诉的合规压力。四川锦程消费金融历时两年完成增资,注册资本从4.2亿元增至10亿元,虽达标但2024年上半年营收和净利润双双下滑,核心竞争力不足。更值得关注的是股东信心分化,长银五八消金增资中,原股东北京网邻未参与增资,通程控股甚至转让1.14亿股股份,反映出部分产业资本对行业前景的谨慎态度。

增资潮背后,行业马太效应进一步加剧。数据显示,目前仍有盛银消金、金美信消金等4家机构未达到10亿元注册资本门槛,其中金美信消金因股权结构分散(三大股东持股均未超34%),增资计划受阻,2024年净利润同比暴跌71.4%,陷入“增资失败+净利下滑”的双重困局。业内分析指出,资本实力已成为消费金融公司核心竞争力的关键指标,银行系机构凭借低成本资金优势持续加码,而股东背景薄弱、业绩承压的中小机构或将在新一轮洗牌中被淘汰,行业集中度有望进一步提升。

助贷迷思:名单透明化下的

战略抉择与能力短板

2025年10月1日《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》正式落地,要求助贷合作名单透明化,这份看似常规的合规要求,成为透视行业战略路径与能力短板的绝佳窗口。企业预警通监测数据显示,已有15家消费金融公司披露合作机构名单,合作方数量从14家到67家不等,背后是“自主可控”与“资金批发”的深刻战略分野。

部分机构陷入“助贷依赖”陷阱,核心能力持续空心化。哈银消费金融公布的39家合作方中,包含10家助贷公司和29家催收公司,业务重度依赖度小满等外部渠道,自营业务占比极低,表外资产约75亿元,导致其因信息披露不健全、征信管理问题多次被监管处罚,客户投诉集中在催收、还款协商等领域。金美信消金的50家合作机构中,引流类占比64%,多家合作方被黑猫投诉 【下载黑猫投诉客户端】超万次,涉及高息、暴力催收等问题,最终因“合作机构管理不到位”成为被罚典型。阳光消费金融则因过度依赖外部合作并外包核心风控,2024年净利润同比下滑66.1%,虽披露14家催收合作机构,但助贷合作名单迟迟未公布,合规进展引发市场担忧。

头部机构正加速“去助贷化”,构建自营能力护城河。海尔消费金融披露的67家合作机构中,30家助贷平台与37家担保机构涵盖抖音、京东等知名平台,但自营业务占比已显著提升。蚂蚁消费金融依托支付宝生态,自营贷款占比超50%,即便与多家机构开展联合贷款,核心风控仍自主把控,2024年实现净利润30.51亿元,跃居行业第一。马上消费金融通过零售金融大模型优化获客与风控全链路,自主获客占比显著提升,有效降低了对外部流量渠道的依赖。

助贷模式的分化本质是能力的较量。数据显示,过度依赖助贷的机构普遍面临三大困境:一是利润空间被压缩,助贷渠道分成占比通常达30%-50%,叠加24%的综合融资成本红线,盈利压力陡增;二是合规风险外溢,合作机构的违规行为极易传导至主体机构,成为罚单高发区;三是品牌虚化,长期依赖外部渠道导致用户粘性低,难以形成差异化竞争优势。相反,自主风控能力强的机构表现亮眼,招联消费金融通过AI大模型优化风控,不良率控制在较低水平,马上消费金融的“天镜”大模型覆盖八大应用场景,大幅提升运营效率。

2025年的消费金融行业,罚单、增资与助贷三条线索交织,勾勒出行业转型的阵痛与决心。监管高压下,合规已从“选择题”变为“生存题”;资本洗牌中,强弱分化的马太效应愈发明显;助贷迷思里,自主能力建设成为破局关键。企业预警通数据显示,行业资产规模预计突破1.5万亿元,但增速放缓至10%左右,标志着行业已告别规模竞赛,进入高质量发展的深水区。

展望未来,那些能够将合规内化于业务全流程、以科技赋能风控、构建自营场景生态的机构,将在行业洗牌中占据主动。而对于仍沉迷于粗放扩张、依赖外部渠道的机构而言,2025年的罚单与分化已发出明确警示:消费金融行业的生存逻辑已彻底改变,合规与核心能力建设,才是穿越周期的唯一解药。这场关乎生存的大考,才刚刚进入最关键的阶段。

发表评论

2026-02-12 21:17:39回复

2026-02-13 02:58:39回复

2026-02-12 21:40:11回复

2026-02-12 22:46:56回复