智通财经APP获悉,华创证券发布研报称,对于中游,2025年以来需求保持强劲。市场对于其毛利率的稳定有所担忧。期间,经历了关税冲击、有色金属大幅上涨带来的直接成本冲击、油价大幅上涨的冲击。截止至2月来看,前两轮冲击对中游毛利率影响较小,甚至在近期中游提价带动下,中游毛利率出现小幅上行。待第三轮冲击过后,中游利润的韧性或更加突出。

华创证券主要观点如下:

一、中游制造毛利率的三重考验

(一)考验一:关税冲击

2025年4月开始,美国对全球大幅增加关税。从关税收入来看,去年3月为81.6亿美元,到去年9月,关税增加至296.7亿美元,随后到2026年2月,降至265.9亿美元。因而,可以认为,关税压力最大的时候,在2025年的Q2-Q3。

关注这段时间的中游制造毛利率,中游制造的毛利率为14.5%,相比2024年的Q2-Q3,回落0.1个百分点。

(二)考验二:直接成本冲击

2025年10月以来,有色金属涨幅较大。以PPI有色矿产、PPI有色加工两大行业来看,整体的价格上涨幅度为18.6%(2025年10月-2026年2月),同期,中游制造业的PPI累计上涨幅度为0.9%。从中游制造业的成本端来看,有色采矿与有色加工合计的成本占全部成本之比为9%,因而有色金属的大幅上涨对其成本带来较大冲击。

我们观察上年Q4至今年2月期间中游制造业的毛利率变化。期间,毛利率为15.2%,好于去年同期的14.8%。即,有色金属大幅上涨的五个月时间内,中游整体的毛利率不降反升。原因或与收入增速较快、中游本身出厂价格也有所上涨有关。

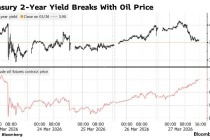

(三)考验三:油价冲击

第三重考验或来自油价。油价的影响一方面可能通过化工或电价传导至中游的成本端,另一方面可能通过需求侧的冲击,影响中游的价格传导。从历史经验来看,油价上涨有发生过中游毛利率进一步提升的时间段(2018年Q2-Q3),也发生过毛利率下降的时间段(2021年Q2-2022年Q3)。本轮油价上涨对中游的毛利率影响有待观察。

但,考虑到中游的成本中有色的权重更大,中国的电价受油价影响幅度低于海外可能带来出口份额增加,本轮高油价来自供给冲击可能带来更多的能源投资带动中游需求增加等因素,中游毛利率或更有韧性。

其中,油价对电价的影响,以2022年为例,受俄乌冲突影响,全年油价中枢大幅上行。欧洲电价(PPI口径,代表工业用电,下同)全年上涨61%,美国电价全年上涨90.5%。中国电价全年仅上涨5.1%。

二、1-2月工业企业利润数据点评

1-2月,根据统计局数据,规模以上工业企业利润同比增长15.2%。库存方面,截止至2026年2月,库存同比6.6%,前值为3.9%。分所有制看,1-2月,国有控股工业企业利润增速为5.3%,私营企业增速为37.2%,外商及港澳台为-3.8%。

量、价、利润率拆分来看,量价双升。PPI同比,1-2月累计同比为-1.2%,去年12月为-1.9%。工业增加值1-2月增速为6.3%,去年12月为5.2%;收入端1-2月增速为5.3%,去年12月为-3.2%。利润率方面,1-2月为4.92%,去年同期(可比口径)为4.49%。利润率拆分来看,1-2月毛利率为15.2%,去年同期为14.9%;费用率8.66%,去年同期为8.56%;其他损益收入比为1.58%,去年同期为1.80%。

分行业来看,1-2月,采矿业同比为9.9%,制造业同比为18.9%,电热气水同比为3.7%。制造业内部,中游装备制造业同比增速为23.4%,其中计算机、通信和其他电子设备制造业利润同比增长2.0倍;电气机械和器材制造业增长6.2%;专用设备制造业增长4.3%,通用设备制造业增长3.6%;运输设备增长11.4%。汽车制造业下降30.2%。部分制造业上游业绩也较好,包括有色金属冶炼和压延加工业增长1.5倍,化学原料和化学制品制造业增长35.9%,非金属矿物制品业增长16.2%。相对而言,制造业下游业绩偏弱,增速为-5.6%。其中,酒饮料业绩下滑17.2%。

从收入端来看,1-2月,制造业中游收入增速为8.8%。制造业上游收入增速为4.26%,制造业下游增速为2.8%,采矿业增速为-0.3%,电热气水增速为0.54%。

发表评论

2026-03-28 21:45:11回复

2026-03-28 19:45:36回复