3月26日,泡泡玛特(09992.HK)再现大跌,盘中跌幅一度超过10%。昨日(3月25日),该股全天跌幅达到22.51%,是该股自港股上市以来罕见的单日跌幅。

据统计,截至2025年四季度末,108只主动型基金重仓持有泡泡玛特,其中有16只基金的第一大重仓股为泡泡玛特。不过,从3月25日的净值涨跌来看,虽然这些基金普遍呈现负收益,但回撤幅度较小,最大跌幅仅1.83%,部分跌幅不足0.1%,基金调仓换股迹象明显。

事实上,泡泡玛特2025年的业绩报表出色,但业内也有关于其单一IP依赖过重的担忧。而从近期的港股通交易数据来看,南向资金仍在持续对该股净买入。

泡泡玛特再遇“杀跌”风波,近两日跌幅已超30%

3月26日,泡泡玛特开盘再遭大单抛售,盘中跌幅一度超过10%。就在昨日,该股以全天跌幅22.51%报收,创下该股自登陆港交所以来罕见的单日最大跌幅。

当然,这已经不是泡泡玛特上市以来的首次股价重挫,相比以往的下跌逻辑,市场对于此次下跌的看法又一次回归成长性担忧的话题。根据2025年财报披露数据,该公司当年营收同比增长率达到184.7%,而资本却为何并不看好?

有投资界人士在3月26日同《每日经济新闻》记者交流时就表示,公司的主营业务深受其受众喜爱,即外界熟知的“盲盒”,也有LABUBU这样的现象级IP爆火,但除此之外,公司的业务触角却十分匮乏。这也是业内对其未来业绩增速担忧的重点。有市场分析指出,增长极度依赖单一爆款IP,容易引发外界对其业绩增长上限的担忧。

事实上,在泡泡玛特上市早期,不少一级市场投资人就其潮玩零售的红海模式表示担心,特别是缺乏重磅IP的泡泡玛特在当时被认为估值虚高。2021年~2022年,泡泡玛特股价曾从约104.78港元跌至9.77港元。

此后,公司业绩扭转、产品热度提升,股价在2024年开始迎来大涨,但与此同时,资金的分歧也愈发明显。Wind统计显示,2024年3月初到2025年8月底,其股价虽涨了十倍,但也屡次出现大幅回调,单日跌幅超过5%的交易日不在少数,最多曾一天内跌去21.96%。

不过,在业内人士看来,泡泡玛特在外资眼中是稀缺的消费股标的,因此股价上也持续收获市场关注。随着AI科技的爆发,市场投资风格正在切换,这类新消费股的价值又一次被重塑。

有业内人士坦言,“就市场的预期来看,目前公司的业绩增速并没有达到,LABUBU这样的现象级IP不可再复制,未来的盈利就存疑了。”也有受访者表示,“公司的业绩表现与市场预期有落差,加上营收结构性失衡,市场反馈明显。”可见,在估值、业绩、市场风格三重压力之下,泡泡玛特的股价再遇“杀跌”似乎也在意料之中。

重仓基金扛住回撤压力,调仓换股迹象明显

与股价大幅杀跌形成鲜明对比的是,此前重仓过泡泡玛特的公募基金,特别是一众主动型产品的业绩,在最近几天并没有出现明显回撤,调仓换股迹象明显。

以民生加银价值发现一年为例,去年四季度报告显示,基金重仓港股泡泡玛特13.05万股,季末市值达到2213.15万元,是基金的第一大重仓股。3月25日,在该股大跌22.51%背景下,该基金A类份额净值跌幅仅0.08%。

无独有偶,银华数字经济也是去年四季度末重仓泡泡玛特的产品,季末市值同样位居第一大重仓股,基金A类份额昨日跌幅仅为0.16%。记者注意到,在去年四季度末将泡泡玛特列为第一大重仓股的主动型基金中,3月25日的净值跌幅最大仅1.83%。

不难看出,作为买方机构的公募,特别是主动型基金经理对泡泡玛特的投资策略已经切向防守。

而另一方面,卖方市场对泡泡玛特未来的估值表现多持乐观态度。华西证券(002926)研报分析指出,看好其IP孵化平台的长期价值。浦银国际更是指出,泡泡玛特估值被严重低估,短期股价大幅回调带来买入良机。

越跌越买?南向资金近期净买入泡泡玛特

当然,就算公募机构调仓防守,但在股价大跌的同时,是否愿意重拾筹码值得关注。记者注意到,虽然近期泡泡玛特股价大跌,但南向资金却呈现出明显的净买入状态。

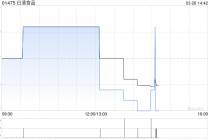

根据港交所披露的沪深港通数据来看,3月24日,深港通数据显示,当日通过深港通买入泡泡玛特的金额为9.05亿港元,卖出金额为2.57亿港元。

3月25日,沪港通十大成交活跃证券中,泡泡玛特当日成交额96.40亿港元居首位,买入金额为55.16亿港元,卖出金额为41.24亿港元;从深港通前十大成交活跃证券来看,泡泡玛特也是当日成交额最大的标的,买入金额为32.67亿港元,卖出金额为23.50亿港元。

沪港通3月25日前十大活跃证券,统计来源:港交所

深港通3月25日前十大活跃证券,统计来源:港交所

对于如何看待泡泡玛特的投资价值,有市场分析指出,泡泡玛特的投资价值需要在“消费属性”与“IP属性”之间寻找平衡。一方面,公司已经证明其在产品设计、渠道运营及用户运营上的能力,具备较强的现金流创造能力,本质上是一家优质的新消费零售企业。

另一方面,其IP体系仍在演进之中,与部分具备内容生产生态的平台型公司相比,其在内容深度与跨媒介开发上的能力仍有提升空间,这也意味着其估值中枢或难以长期维持在纯IP公司的高度。

因此,市场对泡泡玛特的定价,正在从“讲故事”转向“看兑现”。若其能够持续推出具有生命周期的IP,并逐步拓展至更广泛的内容领域,其估值有望获得再次提升;反之,若增长继续依赖单一爆款或盲盒销售,则更可能被锚定为消费零售公司,享受相对稳健但有限的估值水平。

截至发稿,港股泡泡玛特股价来到149.20港元,盘中跌幅最大达到11.82%。

发表评论

2026-03-26 23:49:46回复

2026-03-26 16:15:52回复

2026-03-27 01:39:42回复