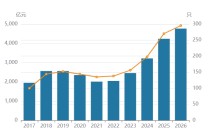

中银国际发布研报称,中石化炼化工程(02386)2025年盈利意外同比下降27%至约18亿元人民币,较预期低33%。盈利大幅下滑主要源于中东两份建筑合同的亏损。将中石化炼化工程在2026年至2027年盈利预期下调18%至20%,其目标价下调至7.01港元,其评级降至“持有”。该行指,中石化炼化工程在中东的业务受到近期战争的影响,这给其2026年盈利带来了不确定性,公司2026年新订单量指引下降也是一个不利信号。

中银国际发布研报称,中石化炼化工程(02386)2025年盈利意外同比下降27%至约18亿元人民币,较预期低33%。盈利大幅下滑主要源于中东两份建筑合同的亏损。将中石化炼化工程在2026年至2027年盈利预期下调18%至20%,其目标价下调至7.01港元,其评级降至“持有”。该行指,中石化炼化工程在中东的业务受到近期战争的影响,这给其2026年盈利带来了不确定性,公司2026年新订单量指引下降也是一个不利信号。

发表评论

2026-03-18 05:13:19回复

2026-03-18 04:53:55回复

2026-03-17 23:31:09回复

2026-03-17 21:09:15回复