每经记者|孔泽思 每经编辑|张益铭

3月15日晚间,主营网络游戏的博雅互动(HK00434,股价2.96港元,市值22.73亿港元)发布了年度业绩公告,2025年归母净利润亏损约2.39亿港元,相比之下,公司2024年归母净利润约9.69亿港元。

博雅互动主营网络游戏,该业务2025年收益与上一年相比基本持平,而公司业绩大幅波动,主要是“成也比特币,败也比特币”。截至2025年末,比特币公允价值占公司总资产的83.1%。

有加密货币交易所人士向记者介绍,将比特币等加密货币作为核心资产储备的上市公司被称为数字资产财库公司(DAT),这类公司股价走势、利润水平与加密货币价格高度相关,在市场上呈现出独特的风险和收益特征。

《每日经济新闻》记者注意到,多家港股公司2025年将注意力转向加密货币,公司股价成倍增长。而近半年,加密货币市场大幅下跌,数字资产财库公司神话开始逐步破裂。

3月16日,北京市社会科学院副研究员王鹏向《每日经济新闻》记者表示,比特币本质仍是高贝塔风险资产,未具备独立避险属性,其估值高度依附于全球流动性周期,而非技术共识。这意味着,数字资产财库公司将经营挂钩币价,在加密货币市场行情高涨时虚增账面财富,若行情大幅走低则不可避免地面临业绩与股价的双重崩塌。在他看来,这是利用会计准则进行的财务投机。

数字资产财库公司最知名的是美股Strategy。浦银国际研报表示,Strategy通过发行股票、可转债等方式筹集资金持续增持比特币,形成“比特币证券化”的资本运作模式。这也是该类公司的普遍操作模式。截至2026年1月26日,Strategy比特币持有量达71.26万枚,约占现存比特币数量的3.6%。

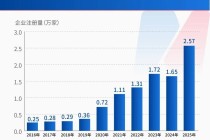

在港股市场,博雅互动是最早入局比特币的公司之一,其2023年提出以500万美元预算购买比特币和以太坊,后续几年里多次购入比特币。

2025年,博雅互动以每股6.95港元配售合计5997.30万股配售股份,并获得净收益约港币4.1亿元。当年9月,公司宣布完成以约3.70亿港元配售所得款项购买约411枚比特币。到2025年末,博雅互动共持有约4092枚比特币,总价值约2.79亿美元。

开始“囤币”后,博雅互动股价从2023年8月约0.5港元/股,涨到2025年8月最高9.36港元/股。

国富量子(HK00290,股价4.33港元,市值413.89亿港元)也较早涉足加密货币,公司董事会2024年3月批准500万港元用于投资加密货币等,2024年3月至8月,公司进一步购买价值约3600万港元的比特币。

记者梳理发现,加密货币价格在2025年10月前持续上涨,不少港股公司开始布局比特币、以太坊等,其中不乏市值超百亿港元者,数字资产财库公司一时成为热潮。

为了解部分公司投资意图等,《每日经济新闻》记者从2025年下半年起向多家公司陆续提出采访要求,均未获得有效回应。

据《2025年全球跨境支付服务行业洞察报告》,加密货币市场总市值在2025年第二季度末收于3.5万亿美元。比特币也被越来越多上市公司视为财库资产选项,不过大型科技巨头(如Meta、Amazon、Microsoft)仍集体否决了将比特币纳入财库的提案,显示出“七巨头”企业与中小公司在财务战略上的明显分歧。

2025年10月,比特币达到12.62万美元/枚的历史高点,近半年内,全球加密货币市场大幅下跌,比特币更是在2026年2月触及6万美元/枚的低点。

随着加密货币市场进入深度调整,曾受追捧的数字资产财库公司迎来考验。截至2026年3月13日收盘,博雅互动报2.81港元/股,股价不足高点价格的三分之一,另有多家港股加密货币概念股较2025年9月前后出现大幅回调,甚至有公司股价低于最高点的十分之一。

当前情形下,博雅互动展示出不介意加密货币一时涨跌的态度,公司表示将加密货币(主要为比特币)视为Web3战略资产,短期没有出售计划,且公司网络游戏业务拥有稳健的现金流,公司认为加密货币价格变动对日常现金流及业务运营无实质影响。

博雅互动还表示,若撇除数字资产及股权投资合伙企业等金融资产公允值变动等非经营一次性因素影响,公司2025年度录得未经审计非国际财务报告准则经调整纯利约为1.29亿港元,同比减少约37.2%。

股价与盈利的“双杀”局面,不仅源于比特币等资产价格本身的大跌,更暴露出这种商业模式内在的脆弱性。3月16日,香港理工大学商学院数字资产与创新中心研究助理李炼炫向《每日经济新闻》记者指出,数字资产财库公司估值体系类似“左脚踩右脚”:公司宣称自身为“加杠杆的比特币”吸引资金、推高股价,进而融资加仓加密货币,币价上涨又反过来“验证”并推高公司股价与利润,形成循环。

“这种循环在市场行情高涨时是增长引擎,在行情低迷时则可能放大下行压力,币价下跌导致公司资产和利润恶化,引发投资者抛售股票,管理层可能在压力下被迫抛售资产,从而进一步压制币价,使公司基本面持续恶化。”李炼炫表示。

王鹏则直言,这类公司实质上是“利用会计准则进行财务投机”,公司将经营成果挂钩币价,这种模式让实体企业异化为“虚拟资产基金”,缺乏业务深度,属于对数字经济转型的路径误判。

数字资产财库公司面临的挑战不止于市场波动。王鹏判断,纯“持有待涨”模式因缺乏业务深度且存在合规风险,将逐渐被边缘化,上市公司持有加密货币的真正出路,在于“去投机化”与“工具化转型”,即企业应将区块链技术应用于跨境支付、实物资产代币化(RWA)等能创造实际价值的场景,而非简单的资产储备。

李炼炫分析,若加密市场长期低迷,数字资产财库公司将承受来自股东要求回报的压力、高杠杆可能引发的债务风险,以及融资环境收紧的多重考验。

值得注意的是,监管机构或已对数字资产财库公司表现出审慎态度。有消息称,香港禁止上市公司转型为纯粹囤积加密货币的公司。《每日经济新闻》记者曾就相关监管问题向香港交易所发送电子邮件求证,但未获回应。

受访专家认为,监管保持谨慎是必要且合理的。李炼炫表示,监管的核心职责是保护投资者利益、维护市场秩序。数字资产财库公司的商业模式存在不少争议,也伴随着较高的市场波动和潜在风险,可能会在极端市场环境下放大系统性风险。

“监管方的审慎旨在防止加密市场波动向传统金融传导,维护系统稳定性。”王鹏说。

封面图片来源:AIGC

发表评论

2026-03-17 02:41:17回复

2026-03-17 04:18:38回复

2026-03-17 00:50:17回复