炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

2025年业绩预告显示,传音控股(688036.SH)业绩遭遇滑铁卢,收入不仅出现下滑,归母净利润更是跌超五成。

证券之星注意到,存储等核心元器件价格上涨,对公司毛利率造成明显冲击,叠加期间费用增长,利润空间进一步被挤压。随着竞争对手加速渗透,公司在非洲市场的增速已出现掉队迹象。而公司多元化布局收效甚微,“第二增长曲线”迟迟未至。

目前,公司将AI作为破局的关键,但其在底层大模型、芯片架构等方面仍待提升。业绩承压之下,公司股价随之走低,近四个月已跌超四成,也令此前参与控股股东询价转让的机构出现大幅浮亏。

01. 成本抬升冲击毛利率,大本营增速掉队

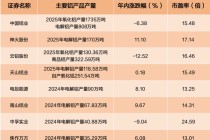

2025年业绩预告显示,传音控股实现营收655.68亿元,同比下滑4.58%,归母净利润为25.46亿元,同比下滑54.11%,公司出现营利双降的情况。实际上,自2024年Q2以来,公司净利润已经连续七个季度出现下滑。2025年Q4,公司营收为160.25亿元,同比下滑8.23%;归母净利润为 3.98亿元,同比大降75.8%。

业绩下滑的背后,是存储价格上涨对公司毛利率带来的冲击。市场研究机构Counterpoint Research报告指出,存储市场行情已经超过2018年的历史高点,

2025年第四季度存储价格涨幅达40%-50%,预计2026年第一季度再涨40%至50%。

对于主攻中低端机型的传音控股而言,成本端上涨带来的压力更为明显。瑞银预测,到2026年第四季度,内存成本在中低端智能手机BOM中的占比将升至34%,高于2025年同期的27%;单台手机的内存成本预计增加16美元,增幅达37%。

存储等核心元器件价格大幅上涨,对传音控股的产品成本与毛利率构成压力,导致2025年公司整体毛利率出现下滑态势。以三季报作为参考,公司前三季度的销售毛利率为19.47%,同比下滑2.12个百分点。

亦有分析指出,考虑到元器件采购与终端产品销售之间存在传导时滞,2025年前三季度销售的产品中,仍有部分消耗的是前期低价库存。随着高价原材料逐步进入生产与销售环节,公司毛利率可能面临进一步下行压力。

除成本压力外,期间费用的增长进一步挤压其利润空间。业绩预告提及,为应对市场竞争,提升公司品牌形象,以及为保持公司长期核心竞争能力,公司加大了销售费用和研发投入。2025年前三季度,传音控股研发费用及销售费用分别为21.39亿元、38.82亿元,同比分别增长17.26%、4.17%。

证券之星注意到,随着竞争对手的快速渗透,传音控股在非洲市场的护城河正逐渐收窄。

Omdia数据显示,2025年Q1-Q3,传音控股在非洲大本营虽保持领先地位,但增速已出现掉队迹象,甚至一度出现负增长。反观竞争对手,小米连续三个季度出货量年增长率保持在30%以上,荣耀更是长期保持在三位数增长,持续抢占非洲市场份额。从全年全球手机出货量排名来看,2025年榜单前五名分别为苹果、三星、小米、vivo、OPPO,传音控股已消失在前五榜单之中。

结合财报来看,传音控股在非洲市场的手机销量出现下滑。2025年上半年,非洲地区的手机销量为4186.5万部,同比下滑18.9%;公司来自该地区的收入为96.51亿元,同比下滑4.45%。除了非洲市场之外,公司来自新兴亚太市场、中东、拉美等市场的收入也出现下滑。

02. “第二增长曲线”迟迟未至,机构接盘已浮亏

证券之星注意到,传音控股的多元化布局尚未形成有效支撑。

除了TECNO、itel、Infinix三大手机品牌之外,传音控股亦布局了数码配件品牌oraimo、家电品牌Syinix等多条产品线,试图通过扩品类拓展增长空间。但目前手机业务占公司总营收的比重仍接近90%,非手机业务规模偏小,对业绩贡献有限。

在这一背景下,传音控股将AI视作破局关键。公司在赴港招股说明书中明确将“加强AI技术研发”列为主要募资用途之一,并计划将资金投入AI大数据平台、AI小语言模型、AI芯片适配等多个方向。

此外,在最新一期的投资者交流活动中,传音控股透露,其与 Google Cloud 达成深度合作,将 AI 技术融入智能终端和服务,成功打造了一键问屏、智慧识屏、AI 搜索、通话摘要、AI Writing 等一系列产品特性。

目前,国内各大头部手机厂商对AI技术的比拼已进入白热化阶段:荣耀推出“AI智能体YOYO”,OPPO打造“超级小布助手”,vivo发力“蓝心大模型”,华为依托盘古大模型构建“1+8+N”全场景AI生态等。

相较之下,外界认为传音控股在底层大模型、芯片架构等“硬科技”领域仍需持续积累。当前其AI布局尚处于初级阶段,缺乏底层模型能力与生态协同,现有功能更多是调用第三方API实现的“功能叠加”,差异化优势有限,商业化落地前景尚不明朗。

证券之星注意到,业绩承压之际,传音控股的股价表现亦不容乐观。自2025年9月26日以来,公司股价持续下跌,甚至在今年2月4日盘中创下57.07元/股的阶段性新低。截至2月11日收盘,公司股价报收60.7元/股,近四个月股价累计下挫超四成。

公司股价的持续走低,也导致此前参与接盘的机构已出现浮亏。

去年9月,传音控股发布公告称,公司控股股东深圳市传音投资有限公司(以下简称“传音投资”)因自身资金需求,通过询价转让减持2280.7万股,占公司总股本的比例约为2%,转让价格为81.81元/股,借此套现18.66亿元。本次权益变动后,传音投资持有公司股份比例由49.64%减少至47.15%。

据悉,本次询价转让的受让方包括兴证全球基金、瑞众人寿保险、国泰基金管理等20家机构,股份锁定期为6个月。以2月11日收盘价计算,上述20家机构已浮亏25.8%,整体浮亏金额超4.81亿元。其中兴证全球基金作为最大受让方,以8.32亿元认购金额计算,浮亏近2.15亿元,成为此次亏损最大的机构。(本文首发证券之星,作者|李若菡)

发表评论

2026-02-13 00:38:36回复

2026-02-12 20:09:12回复

2026-02-13 05:16:36回复

2026-02-13 03:38:25回复