中金发布研报称,维持毛戈平(01318)25-26年盈利预测,引入27年17.6亿元净利润预测,当前股价对应26/27年26/21x P/E。维持跑赢行业评级及目标价127港元,对应26/27年38/31x P/E,有47%的上行空间。

巨力索具2025年扣非净利润1447.71万元扭亏为盈,出口收入首破15%

优优绿能:艾格HVDC相关产品正按计划推进研发

OpenAI“星际之门”高管Peter Hoeschele离开公司

港股硬科技V型反转确认?同类规模最大港股通信息技术ETF(159131)上涨1.71%,实时净申购1700万份!

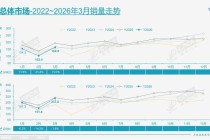

3月乘用车市场,阵痛持续?

中国商用车新能源转型驶入生态重构深水区

特朗普看好达成协议 但就霍尔木兹海峡过路费施压伊朗

科威特称其部分重要设施遭到袭击

发表评论

2026-01-09 20:46:51回复

2026-01-09 19:44:02回复

2026-01-09 21:30:10回复

2026-01-09 17:56:51回复