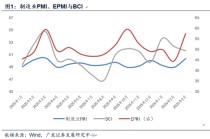

自上周五夜盘开始,PX在连续上涨一周后,价格出现明显回踩,周一价格延续调整,日内最大跌幅超3%,领跌一众化工品。从价格下跌逻辑来看,上周五原油价格回落,尽管地缘问题频发,但暂时没有进一步升级的迹象。市场再度交易原油供给过剩,库存走高的现实,价格下跌同时,也拉低了化工品的成本线,对于前期涨幅较大的PX、PTA构成冲击。

基本面来看,截至12月26日,中国PX开工负荷为88.2%,较上期增加0.1个百分点。2025年11月中国大陆PX进口总量约81.7万吨,环比下滑1%,同比下滑16.3%。周度PX价格持续上行,PXN也大幅扩大,国内外装置重启增多,开工负荷高位,下游TA加工费同样修复,装置变动增多,但终端承压明显,上游原料的单边拉涨,与下游纱线、布厂因订单乏力而导致的成本传导受阻,矛盾加大,产业链中段的聚酯利润压缩明显。PX现实与预期博弈,现实端随着涤丝三大厂减产计划,聚酯开工负荷有进一步下滑可能,下游负反馈的传导与明年预期改善的博弈仍为市场矛盾关注点,警惕现实端拖拽PX冲高回落。

资料来源:Wind、光大期货研究所

撰稿:史玥明

从业资格:F03097365

交易咨询资格:Z0017563

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

发表评论

2025-12-29 18:38:31回复

2025-12-29 22:43:09回复

2025-12-30 03:05:55回复

2025-12-30 02:25:50回复

2025-12-29 17:01:50回复