在探讨存款利息税对收益的影响之前,我们先了解一下什么是存款利息税。存款利息税是对个人在银行存储人民币、外币而取得的利息所得征收的个人所得税。它的存在对储户的实际收益有着不可忽视的作用。

从理论上来说,存款利息税会直接减少储户获得的利息收入。假设一位储户在银行存入10万元,年利率为2%,存期为1年,那么在不考虑利息税的情况下,到期后可获得的利息为100000×2% = 2000元。但如果存在利息税,且税率为20%,那么需要缴纳的利息税为2000×20% = 400元,实际获得的利息就变为2000 - 400 = 1600元。通过这个例子可以明显看出,利息税直接导致了储户实际收益的减少。

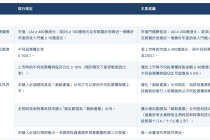

为了更清晰地展示不同税率下的收益变化,下面我们通过一个表格来进行对比:

存款金额(元) 年利率 存期(年) 利息税税率 应得利息(元) 利息税(元) 实际收益(元) 100000 2% 1 0% 2000 0 2000 100000 2% 1 10% 2000 200 1800 100000 2% 1 20% 2000 400 1600从表格中可以直观地看到,随着利息税税率的提高,储户的实际收益逐渐降低。不过,实际影响程度还与多种因素有关。

首先,存款金额的大小会影响利息税的影响程度。对于小额存款来说,即使存在利息税,减少的实际收益可能并不明显。例如,存款金额为1000元,年利率为2%,存期1年,应得利息为20元。若利息税税率为20%,需缴纳的利息税为4元,实际收益减少的金额相对较小。但对于大额存款,如100万元,同样的利率和税率下,利息税就会达到4000元,对实际收益的影响就比较显著了。

其次,市场利率的波动也会影响利息税的影响。当市场利率较高时,即使扣除利息税,储户的实际收益可能仍然较为可观。相反,在低利率环境下,利息税的存在会让储户的实际收益变得更加微薄。

此外,不同的投资渠道也会使利息税的影响有所不同。如果有其他更具吸引力的投资选择,如股票、基金等,存款利息税可能会促使储户将资金从银行存款转移到其他投资领域。但如果储户风险偏好较低,更倾向于稳健的银行存款,那么利息税就会实实在在地影响到他们的实际收益。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-12 15:09:35回复

2025-12-12 19:33:46回复