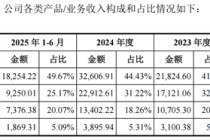

在金融市场不断变化以及客户需求日益多样化的背景下,银行需要灵活且科学地调整对客户的理财建议。这不仅关系到客户的资产增值,也影响着银行自身的服务质量和声誉。

银行调整理财建议的第一步是对客户进行全面且持续的评估。这包括对客户财务状况的评估,如收入、资产、负债等情况。一个收入稳定且资产丰厚、负债较低的客户,可能更适合进行一些中高风险的投资,以获取更高的回报;而收入不稳定、资产较少且负债较高的客户,则更倾向于保守型的理财方式。同时,还需考虑客户的投资目标,是短期的资金增值、长期的养老规划,还是为子女教育储备资金等。不同的投资目标决定了不同的投资期限和风险承受能力。另外,客户的风险承受能力也是重要因素,银行可以通过问卷调查、面谈等方式,了解客户对风险的态度和承受能力。

市场环境的变化是银行调整理财建议的重要依据。金融市场瞬息万变,包括宏观经济形势、利率走势、行业发展趋势等都会影响理财产品的表现。当宏观经济形势向好时,股票市场可能表现活跃,银行可以适当建议客户增加股票型基金等权益类产品的配置;而当利率上升时,债券市场可能受到影响,银行则需要提醒客户调整债券类产品的投资比例。行业发展趋势也不容忽视,新兴行业的崛起可能带来新的投资机会,银行应及时为客户提供相关的理财建议。

为了更清晰地展示不同情况下的理财建议调整,以下是一个简单的表格:

客户情况 市场环境 理财建议调整 高收入、低负债、风险承受能力强、短期增值目标 宏观经济向好,股票市场活跃 增加股票型基金、股票等权益类产品配置 中等收入、中等负债、风险承受能力适中、长期养老规划 利率上升,债券市场波动 减少债券类产品投资,适当增加稳健型混合基金配置 低收入、高负债、风险承受能力弱、子女教育储备 市场不确定性高 以定期存款、货币基金等保守型产品为主除了上述因素,银行还应与客户保持良好的沟通。定期与客户进行交流,了解他们的需求变化和对理财建议的反馈。当客户的生活发生重大变化,如结婚、生子、失业等,银行应及时根据新情况调整理财建议。同时,银行理财顾问要为客户提供专业的分析和解释,让客户理解理财建议调整的原因和目的,增强客户的信任。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-11 20:45:45回复

2025-12-12 03:33:08回复