对于普通家庭而言,合理借助银行服务进行资产规划至关重要。这不仅能保障家庭财务的稳定,还能实现资产的增值。以下将从储蓄、投资、信贷等方面介绍普通家庭如何利用银行服务做好资产规划。

在储蓄方面,银行提供了多种类型的储蓄账户,每种账户都有其特点。活期储蓄账户具有高流动性,资金可以随时存取,适合存放家庭的应急资金。一般来说,家庭应预留3 - 6个月的生活费用作为应急资金,以应对突发情况,如失业、疾病等。定期储蓄账户则能获得相对较高的利息收益,但资金在存期内不能随意支取。普通家庭可以根据自身的资金使用计划,将一部分闲置资金存入不同期限的定期账户,如1年期、2年期、3年期等,以平衡收益和流动性。例如,将未来1 - 2年内不会使用的资金存为定期,获取稳定的利息收入。

投资是资产规划的重要环节,银行提供了丰富的投资产品。银行理财产品种类繁多,风险和收益水平各不相同。低风险的理财产品通常投资于货币市场、债券市场等,收益相对稳定,适合风险承受能力较低的家庭。中高风险的理财产品可能会投资于股票、基金等市场,收益潜力较大,但也伴随着较高的风险。普通家庭在选择理财产品时,应根据自己的风险承受能力、投资目标和投资期限进行合理选择。此外,银行还代理销售基金、保险等产品。基金可以通过分散投资降低风险,投资者可以选择股票型基金、债券型基金、混合型基金等。保险则具有保障和投资的双重功能,如分红险、万能险等,可以为家庭提供一定的经济保障和资产增值。

信贷服务也是银行服务的重要组成部分。普通家庭在购房、购车等大额消费时,可以利用银行的贷款服务。住房贷款是常见的贷款类型,银行会根据借款人的信用状况、收入情况等因素确定贷款额度和贷款利率。家庭在申请住房贷款时,应合理规划贷款金额和还款期限,避免因还款压力过大影响家庭生活质量。此外,信用卡也是一种便捷的信贷工具。合理使用信用卡可以享受免息期,方便家庭的日常消费,同时还可以积累个人信用记录。但要注意按时还款,避免产生逾期费用和不良信用记录。

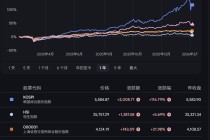

为了更直观地比较不同银行服务的特点,以下是一个简单的表格:

银行服务类型 特点 适用场景 活期储蓄 流动性高,利息低 存放应急资金 定期储蓄 收益相对较高,流动性差 闲置资金长期存放 低风险理财产品 收益稳定,风险低 风险承受能力低的家庭 中高风险理财产品 收益潜力大,风险高 风险承受能力较高的家庭 住房贷款 额度大,期限长 购房 信用卡 消费便捷,有免息期 日常消费本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-03 18:37:15回复

2025-12-04 00:11:45回复

2025-12-03 17:26:01回复