A股近期在4000点关口持续震荡,前期领涨的科技成长板块波动加剧,中证红利指数却悄然走出独立行情,现金流、价值等风格因子指数同样表现优异。

如果把这三类指数搭配在一起,构建一个“红利+”策略,或可成为震荡市中的“定海神针”。

分红是股东回报的主要方式,其可持续性根植于企业稳定的盈利能力与充沛的自由现金流。“红利+”策略不仅关注企业的高分红水平,更将企业高分红的质量与可持续性纳入考量,筛选出真正具备长期价值创造能力的企业。

具体来看,红利指数是“红利+”策略的基石,其核心逻辑是聚焦那些持续稳定分红的高股息企业,通过真金白银的回报,提高投资者的获得感。以中证红利指数为例,该指数从中证全指样本空间里筛选分红连续且稳定的公司,从中选出过去三年平均现金股息率最高的100只股票作为成份股,彰显其高股息“底色”。

现金流指数则聚焦“现金牛”企业。自由现金流是企业的“血液”,代表真实的价值创造能力。以国证自由现金流指数为例,该指数先从非金融、地产行业的证券中筛选出净资产回报率稳定性高以及经营现金流连续且充裕的公司,再从中选择自由现金流率最高的100只股票作为指数成份股。

价值指数则以“寻找低估资产、坚守安全边际”为核心逻辑,聚焦具备坚实基本面支撑的企业。以国证价值100指数为例,其采用“低市盈率+高股息率+高自由现金流率”进行选股,精选估值合理且财务健康的优质企业。

这三类指数虽选股逻辑不同,却殊途同归,都锚定企业的长期价值回报。

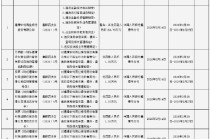

先从行业分布来看,中证红利指数在银行、煤炭、交通运输等股息率较高的行业上权重占比突出,前五大行业合计权重超65%;国证自由现金流指数在选样时剔除了金融地产股,重点布局有色金属、汽车、石油石化等行业;国证价值100指数中,家用电器和银行权重都接近20%。

表:指数前五大权重行业

中证红利指数

国证自由现金流指数

国证价值100指数

银行

23.4

有色金属

16.6

家用电器

19.7

煤炭

17.0

汽车

13.3

银行

18.9

交通运输

14.1

石油石化

10.3

有色金属

10.4

钢铁

6.4

电力设备

9.6

汽车

7.1

汽车

4.8

交通运输

7.0

石油石化

6.3

合计

65.7

合计

56.8

合计

62.4

数据来源:Wind,单位:%,申万一级行业分类,截至2025/10/31

从股息率来看,尽管三只指数存在差异,但均优于中证全指,这正是“红利+”策略的底色所在。例如,国证价值100指数综合锚定“低估值+高股息”进行选股,股息率为5.0%;中证红利指数在全市场筛选高股息样本,股息率紧随其后,达4.3%。

充足的现金流是企业稳定分红的基础,但拥有充足的现金流并非一定要进行分红,也可以将其用于企业扩张,因此国证自由现金流指数股息率略低于红利指数,为3.4%,但仍远高于中证全指1.9%的股息率。

随着利率中枢不断下移,高股息资产对长线资金的配置价值也持续凸显,且监管部门持续鼓励上市公司现金分红,在政策端释放出明确支持信号,进一步夯实“红利+”策略长期配置逻辑。

从估值来看,“红利+”策略三只指数的滚动市盈率分别为8.7倍、9.5倍和13.9倍,均处于历史较低分位。近期,市场持续震荡,风险偏好有所下行,资金流向估值偏低、前期涨幅有限的板块,“红利+”策略在当前时点的安全边际相对更高,有望迎来估值修复机遇。

市场从不缺风口,缺的是穿越周期的智慧。“红利+”策略揭示了一个朴素真理:投资不是一次短跑,而是一场“长坡厚雪”的修行。在波动的市场中,与其焦虑地追逐热点,不如通过科学的配置策略,锚定企业的长期价值回报,用时间沉淀价值。

投资者可以通过相关ETF一键完成“红利+”策略的配置。例如,红利ETF易方达(515180)在同类产品中规模领先,且该产品连续6年分红,累计分红金额超10亿元;现金流维度,可以关注自由现金流ETF易方达(159222)等产品;价值领域,可关注目前市场上唯一跟踪国证价值100指数的价值ETF(159263)。

说明:相关素材仅供参考,不构成基金宣传推介或投资建议,易方达基金不对贵司因使用该等材料而引发的结果承担相关责任。

发表评论

2025-11-27 00:56:26回复